相続・贈与の相談

相続の相談

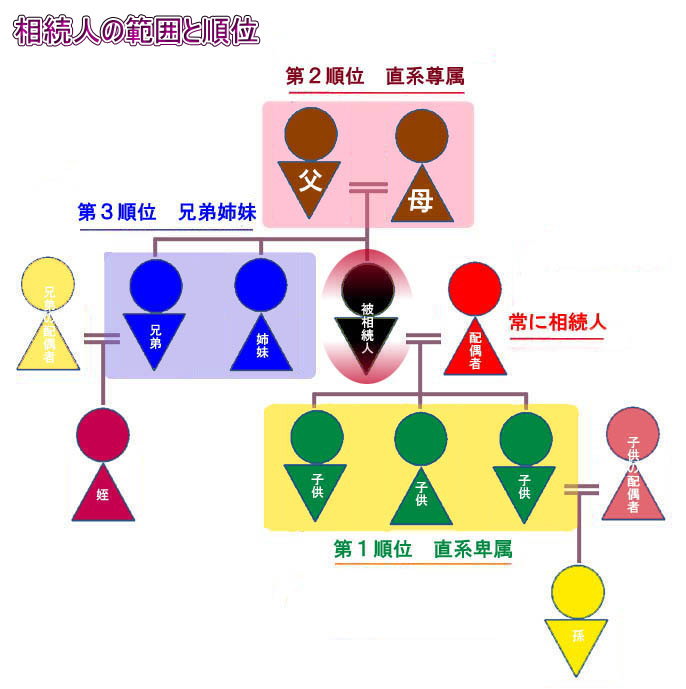

相続人になれるのはだれ?

| 配偶者 | 配偶者は常に相続人になります |

| 第1順位 | 被相続人の子がいれば第1順位で相続人になります。子が先に亡くなっていれば、その子の子(孫)が相続人になります。 |

| 第2順位 | 第1順位の相続人がいない時に父母などの直系尊属が相続人になります。父母ともいない場合のみ、祖父母となります。 |

| 第3順位 | 第1順位、第2順位がいない場合に、兄弟姉妹が相続人にとなります。すでに死亡している場合は兄弟姉妹の子である甥や姪が相続人になります。 |

基礎控除以下なら相続税はかからない

相続税 基礎控除の改正について

相続税とは、人が死亡した際に財産が移転したときに、その財産に対して課税される税のことです。

相続税の計算において、基礎控除以下なら相続税がかかりません。ところがその基礎控除が平成27年1月1日以後の相続(平成27年1月1日以後に死亡)より相続税の基礎控除が引き下げとなります。

| 相続税の基礎控除改正 | ||

|---|---|---|

| 項 目 | 平成26年12月までの税制 | 平成27年1月からの税制 |

| 基礎控除 | 5,000万円+1,000万円×法定相続人 | 3,000万円+600万円×法定相続人 |

| 最高税率 | 50% | 55% |

| 未成年者控除 | 20歳に達するまでの年数掛ける6万円 | 20歳に達するまでの年数×10万円 |

| 障害者控除 | 85歳に達するまでの年数×6万円 特別障害者は12万円 |

85歳に達するまでの年数×10万円 特別障害者は20万円 |

| 小規模宅地等の特例限度面積 | 居住用 240㎡ | 居住用 330㎡ |

| 事業用 400㎡ | 事業用 400㎡ | |

| 貸付用 200㎡ | 貸付用 200㎡ | |

相続税率の変更

| 課税額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | -50万円 |

| 5,000万円以下 | 20% | -200万円 |

| 1億円以下 | 30% | -700万円 |

| 2億円以下 | 40% | -1700万円 |

| 3億円以下 | 45% | -2700万円 |

| 6億円以下 | 50% | -4200万円 |

| 6億円超 | 55% | -7200万円 |

| 相続対策は万全ですか? 当事務所では、相続対策相談を受け付けております。 現在、どのような財産があり、相続人は何人で、現在の問題点・将来の対策などの相談を受け付けております。 |

相続が骨肉の争い⇒『争族』にならないために、相続税のかからない方も真剣な準備が必要です。

ご本人のライフプラン、残される方のライフプランをもとに、有効な相続の方法を見つけていくことが大切です。

円滑な遺産分割対策について情報提供やアドバイスさせていただきます

贈与の相談

基本的に「財産」を無償でもらった人は、「贈与税」という税金が関係してきます。贈与に関する基礎控除や特例を活用することで、贈与税だけでなく相続時の税金を軽減することができます。

贈与税の基礎控除

贈与税には以下の非課税制度がある。

- 暦年贈与→年間贈与額110万円の非課税枠があります

- 贈与税の配偶者控除→婚姻期間20年以上の夫婦間で2,000万円の住宅取得の配偶者控除が受けられる

- 相続時精算課税制度→2,500万円まで(贈与税)非課税で贈与が可能です。

- 住宅取得等資金贈与の特例→子や孫のマイホーム購入資金を、父母や祖父母が援助した場 合、一定額が非課税

- 祖父母等からの教育資金贈与→祖父母から教育資金の一括贈与を受けた場合の非課税制度

| 1. 暦年贈与 | |||

| 暦年贈与とは | |||

| 1年間(1月1日~12月31日)の贈与を受けた財産の合計額が110万円であれば課税されません。 ただし、相続発生の3年以内に相続人に行われた贈与は相続財産に加算される。 |

|||

| 一人が複数の人から贈与された場合は合計額で110万円以下であれば課税されません。 | |||

| 2.贈与税の配偶者控除 | |||

| 配偶者控除とは | |||

| 夫婦の間で、マイホームやマイホームを購入するための現金の贈与が行われた場合、 2,000万円までは贈与税がかからない。 |

|||

| 以下の条件を満たす必要がある。 | |||

| 婚姻期間が20年以上であること。 | |||

| 配偶者から贈与された財産が、自分が住むための居住不動産であること又は、居住用不動産を取得するための金銭であること。 | |||

| 贈与を受けた年の翌年3月15日までに、贈与により取得したマイホーム又は贈与を受けた金銭で取得したマイホームに、実際に住んでおり、その後も引き続き住み続ける見込みであること。 | |||

| 3.相続時精算課税制度 |

|||

| 相続時精算課税制度とは | |||

| 相続時精算課税制度は、高齢者の資産をスムーズに次世代に渡すために設けられた制度です。 これにより財産の贈与を受けた人がお金を使い、お金が循環することを期待して導入されました。 相続時精算課税の適用を受けると2500万円までの贈与であれば、贈与税はかかりません。 しかし、贈与者がなくなったときには、遺産にその贈与を受けた財産を加えて相続税計算をしなければなりません。このような相続時に精算を行うことにより、贈与税と相続税の一体化させる制度です。 遺産が相続税の基礎控除以下の人には大変良いs制度です。 |

|||

| 贈与時の要件等 | |||

| ①65歳以上の親から20歳以上の子への贈与であること。 (住宅取得資金の場合は、親の年齢制限なし) |

|||

| ②2,500万円の特別控除あり、同一の親から限度額までに達するまで、 何回でも控除することができる。 |

|||

| ③贈与を受けた年の翌年2月1日~3月15日までの贈与税の申告と一緒に届出 (相続時精 算課税選択届出書※)が必要 |

|||

| ④特別控除:2500万円を超えた場合は、超えた金額に対して税率20%が 課税される。 |

|||

| ⑤相続時精算課税制度を利用した場合、贈与税の基礎控除(110万円)の利 用はできません。 |

|||

| 4.住宅取得等資金贈与の特例 | |||

| 住宅取得等資金贈与の特例 |

|||

| 父母や祖父母といった直系尊属からの贈与により、住宅取得等資金の贈与を受けた場合に、一定の要件を満たすときは、一定の金額まで贈与税が非課税とされます。 | |||

| 非課税とされる金額 |

|||

| 住宅取得等資金の贈与税の特例の非課税枠は、「贈与年」と「省エネ性または耐震性を満たす住宅かどうか」で異なってきます。 |

|||

| 「省エネ性または耐震性を満たす住宅」の場合には、(令和6年1月1日〜令和8年12月31日) 1,000万円 |

|||

| 上記以外の住宅の場合には、贈与年が (令和6年1月1日〜令和8年12月31日) 500万円 |

|||

| この制度の適用を受けて非課税とされた贈与については、相続時に相続税の課税対象とされることはありません。 |

|||

| また、上記の非課税枠に暦年課税110万円の控除を加算した金額が非課税とされる金額になります。 | |||

| 受贈者の要件 | |||

| この特例の申請をする受贈者は、次の要件を満たしている必要があります。 | |||

| ①贈与を受けた時に贈与者の直系卑属(子や孫)であること | |||

| ③贈与を受けた年の1月1日において20歳以上であること | |||

| ④贈与を受けた年の合計所得金額が2,000万円以下であること。 | |||

| 住宅資金贈与の非課税合計 | |||

| 相続時精算課税制度と組み合わせて使った場合、最高3,500万円まで贈与税が非課税となります。 | |||

| 生前贈与は相続税の節税にも役立ちます。 贈与税の特例を最大に活用しましょう。 ・基礎控除の活用 ・配偶者控除の活用 ・相続時精算課税の活用 |

| お客様の立場にたった、情報提供・アドバイスをいたします |

村田ファイナンシャルプランナー事務所 村田ファイナンシャルプランナー事務所

〒341-0018

埼玉県三郷市早稲田 7-14-17

TEL 048-958-2293

FAX 048-960-0656

e-mail : syj@d2.dion.ne.jp

【顧客エリア】

埼玉県

さいたま市浦和区、中央区、大宮区、緑区、南区、北区、西区、見沼区、岩槻区、春日部市、鴻巣市、上尾市、川口市、蕨市、戸田市、越谷市、草加市、三郷市、八潮市、吉川市、春日部市、北本市、鴻巣市、桶川市、蓮田市、久喜市、幸手市、加須市、新座市、志木市、所沢市、伊奈町、北葛飾郡、松伏町)

千葉

松戸市、野田市、柏市、流山市、

東京都

千代田区、中央区、港区、新宿区、文京区、台東区、墨田区、豊島区、北区、荒川区、板橋区、練馬区、足立区、葛飾区、立川市、武蔵野市、三鷹市、青梅市、府中市、昭島市、調布市、小金井市、小平市、国分寺市、国立市、清瀬市、

【オフィス】

埼玉県・・・三郷市、志木市、伊奈町

東京都・・・小平市、中央区